Brownian motion with drift and volatility

Brownian motion with drift and volatility in R.

Definición:

Sea \(\{B(t), t \geq 0\}\) un movimiento Browniano estándar. El procesos estocástico \(\{X(t)= \mu t + \sigma B(t), t \geq 0\}\) recibe el nombre de movimiento Browniano con coeficiente de deriva (drift) \(\mu\), y volatilidad (o difusión) \(\sigma\).

Proposición

La distribucuión de \(X(t)\) es normal con media \(\mu t\), y varianza \(\sigma^2 t\). Y la covarianza entre \(X(s)\) y \(X(t)\) es

$$Cov(X(s), X(t)) = \sigma^2 min(s, t)$$

# Función para generar trajectorias del movimiento Browniano con coeficiente de deriva y volatilidad

simMB.drift <- function(mu, sigma, t, nSteps, nReps){

dt <- t/ nSteps

# loop

simMat <- matrix(nrow=nReps, ncol=(nSteps+1))

simMat[ ,1] <- 0

for(i in 1:nReps){

for(j in 2:(nSteps + 1)){

simMat[i,j] <- simMat[i,j-1] + mu*dt + sigma*sqrt(dt)*rnorm(1,0,1)

}

}

names <- c('Rep', sapply(0:nSteps, function(i) paste('S',i,sep='')))

df <- data.frame('Rep'=1:nReps, simMat)

colnames(df) <- names

return(df)

}

Ejemplo 1: Una trayectoria

# Ejemplo

t <- 1

mu <- 0.3

sigma <- 0.06

nSteps <- 1000 # número de pasos

nReps <- 1 # número de trayectorias

bm1 <- simMB.drift(mu, sigma, t, nSteps, nReps)

#print(bm1)

# data

df <- bm1 %>%

pivot_longer(!Rep, names_to='Step', values_to='value') %>%

mutate('t' = as.numeric(substring(Step,2,10))*t/nSteps,

Rep = as.character(Rep))

# Valores teóricos

moments <- data.frame('t1'=seq(from=0, to=1, length=nSteps+1)*t) %>%

mutate('mean' = mu*t1,

'sd_inf' = mean - 2*sqrt(sigma^2*t1),

'sd_sup' = mean + 2*sqrt(sigma^2*t1))

head(df)

## # A tibble: 6 × 4

## Rep Step value t

## <chr> <chr> <dbl> <dbl>

## 1 1 S0 0 0

## 2 1 S1 0.00119 0.001

## 3 1 S2 0.00129 0.002

## 4 1 S3 0.00146 0.003

## 5 1 S4 0.00194 0.004

## 6 1 S5 0.00561 0.005

# Gráfico

options(repr.plot.width=16, repr.plot.height=8)

p1 <- ggplot(df, aes(x=t, y=value, color=Rep)) +

geom_line() +

geom_line(moments, mapping=aes(x=t1,y=mean),col='red',size=0.7, alpha=0.5) +

geom_line(moments, mapping=aes(x=t1,y=sd_sup),col='blue',size=0.7,linetype = "dashed") +

geom_line(moments, mapping=aes(x=t1,y=sd_inf),col='blue',size=0.7,linetype = "dashed") +

labs( title = paste(nReps, "Trajectorias del MB")) +

theme(legend.position = "none") +

scale_colour_grey(start = 0.2,end = 0.8)

#coord_cartesian(xlim = c(0, tmax))

p1

Ejemplo 2: Diez mil trayectorias

# valores

t <- 1

mu <- 0.3

sigma <- 0.06

nSteps <- 1000 # número de pasos

nReps <- 10000 # número de trayectorias

bm1 <- simMB.drift(mu, sigma, t, nSteps, nReps)

#data

df <- bm1 %>%

pivot_longer(!Rep, names_to='Step', values_to='value') %>%

mutate(t = as.numeric(substring(Step,2,10))*t/nSteps,

Rep = as.character(Rep))

# Valores teóricos

moments <- data.frame('t1'=seq(from=0, to=1, length=nSteps+1)*t) %>%

mutate('mean' = mu*t1,

'sd_inf' = mean - 2*sqrt(sigma^2*t1),

'sd_sup' = mean + 2*sqrt(sigma^2*t1))

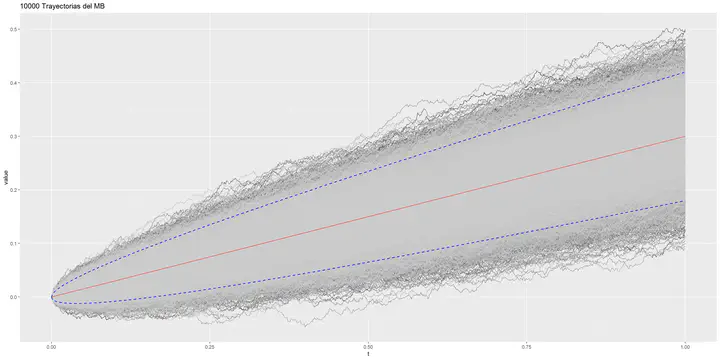

# Gráfico del Movimiento Browniano con coeficiente de deriva y volatilidad

options(repr.plot.width=16, repr.plot.height=8)

p1 <- ggplot(df, mapping=aes(x=t, y=value, color=Rep)) +

geom_line() +

geom_line(moments, mapping=aes(x=t1,y=mean),col='red',size=0.7, alpha=0.5) +

geom_line(moments, mapping=aes(x=t1,y=sd_sup),col='blue',size=0.7,linetype = "dashed") +

geom_line(moments, mapping=aes(x=t1,y=sd_inf),col='blue',size=0.7,linetype = "dashed") +

labs( title = paste(nReps, "Trayectorias del MB")) +

theme(legend.position = "none") +

scale_colour_grey(start = 0.2,end = 0.8)

#coord_cartesian(xlim = c(0, tmax))

p1

Ejemplo:

Para \(\mu=0.3\), y \(\sigma = 0.06\) obtener

\(E[X(10)]\)= ?\(Var(X(10))\)= ?\(Cov(X(10, 20))\)= ?

Solución teórica:

\(E[X(10)] = \mu t = 0.3*10 = 3\)\(Var(X(10)) = \sigma^2 * t = 0.036*10 = 0.036\)\(Cov(X(10), x(20)) = \sigma^2 min(s, t) = 0.036*10 = 0.036\)

Simulación:

Dado que el proceso está escalado en el intervalo \([0, 1]\), las estimaciones deben multiplicarse por el número de pasos generados, es decir por \(nSteps\).

# Valor esperado E[X(10)]

mean(bm1[,10+1])*nSteps

## [1] 2.713745

# Varianza

var(bm1[,10+1])*nSteps

## [1] 0.03206319

# Covarianza

cov(bm1[,10+1], bm1[,20+1])*nSteps

## [1] 0.03236365

Movimiento Browniano con coeficiente de deriva y volatilidad en dos dimensiones

# Movimiento Browniano con coeficiente de deriva y valatilidad en dos dimensiones

plot.MB2d_drift <- function(base, n.steps){

df <- base

df_2d <- df %>%

gather(key='t',value='valor',-Rep) %>%

filter(Rep == 1 | Rep== 2) %>%

spread(Rep, valor) %>%

rename(Rep1 = '1', Rep2='2')%>%

mutate(t = as.numeric(substring(t,2,10))) %>%

arrange(t) %>%

filter(t <= n.steps)

b2 <- ggplot(df_2d,aes(x=Rep1,y=Rep2))+

geom_point(color="blue") +

geom_point(df_2d%>%filter(t == 0),mapping=aes(x=Rep1,y=Rep2), size=4, color="green") +

geom_point(df_2d%>%filter(t == max(t)),mapping=aes(x=Rep1,y=Rep2), size=3, color="red") +

geom_path() +

theme(axis.title.x = element_blank(),

axis.title.y = element_blank(),

axis.text.x=element_blank(),

axis.text.y=element_blank(),

axis.ticks.x=element_blank(),

axis.ticks.y=element_blank()

)

return(b2)

}

Ejemplo 1: Diez mil pasos

# Ejemplo 1:

t <- 1

mu <- 0.1

sigma <- 0.06

nSteps <- 10000 # número de pasos

nReps <- 10

# Gráfico

options(repr.plot.width=14, repr.plot.height=10)

df <- simMB.drift(mu, sigma, t, nSteps, nReps)

p3 <- plot.MB2d_drift(df, nSteps)

p3

Julio Cesar Martinez

My research interests include statistics, stochastic processes and data science.