Some Stochastic Models

Simulation of some basic stochastic processes in Python such as simple random walk, Brownian motion, Brownian bridge, Brownian motion with drift and volatility, and Geometric Brownian motion.

import pandas as pd

import numpy as np

import matplotlib.pyplot as plt

import seaborn as sns

from random import sample

#!pip install mplcyberpunk

#import mplcyberpunk

#plt.style.use("cyberpunk")

sns.set()

class StochasticSimulation:

def __init__(self, steps=100, n_times=1, t=1):

self.steps = steps

self.n_times = n_times

self.dt = t / steps

def SimpleRandomWalk(self, p):

# creating array

rw = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(rw.shape[1]-1):

for i in range(rw.shape[0]):

rw[i][j+1] = rw[i][j] + np.random.choice([-1,1], p=[1-p, p])#sample([-1,1], 1)

df = pd.DataFrame(rw)

return df

def BrownianMotion(self):

# creating array

bm = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(bm.shape[1]-1):

for i in range(bm.shape[0]):

bm[i][j+1] = bm[i][j] + np.random.normal(size=1)

df = pd.DataFrame(bm)

return df

def BrownianBridge(self):

# creating Brownian motion

bm = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(bm.shape[1]-1):

for i in range(bm.shape[0]):

bm[i][j+1] = bm[i][j] + np.random.normal(size=1)

# array of Brownian Bridge

bb = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(bb.shape[1]-1):

for i in range(bb.shape[0]):

bb[i][j+1] = bm[i][j] + -(j/self.steps)*bm[i][self.steps]

df = pd.DataFrame(bb)

return df

def BrownianMotionDrift(self, mu, sigma):

# creating array

bmd = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(bmd.shape[1]-1):

for i in range(bmd.shape[0]):

bmd[i][j+1] = bmd[i][j] + mu*self.dt + sigma*np.sqrt(self.dt)*np.random.normal(size=1)

df = pd.DataFrame(bmd)

return df

def GeometricBrownianMotion(self, S0, alpha, beta):

# creating array

gbm = np.zeros( (self.n_times, self.steps+1))

# initiate the loop

for j in range(gbm.shape[1]):

for i in range(gbm.shape[0]):

if(j == 0):

gbm[i][j] = S0

else:

gbm[i][j] = gbm[i][j-1]*np.exp(np.random.normal(loc=(alpha - (beta**2)/2)*self.dt, scale=np.sqrt(self.dt)*beta, size=1))

df = pd.DataFrame(gbm)

return df

Movimiento Browniano

Definición:

Un proceso estocástico \(\{B(t), t\geq 0\}\) se dice que es un movimiento Browniano si:

1.- \(B(0) = 0\)

2.- \(\{B(t), t\geq 0\}\) tiene incrementos independientes y estacionarios.

3.- Para \(t>0\), B(t) tiene distribución normal con media cero y varianza \(t\).

Movimiento Browniano (1-D)

# simulación

steps = 10000 # pasos

n = 100 # trayectorias

bm_sim = StochasticSimulation(steps=steps, n_times=n).BrownianMotion()

# gráfico

plt.figure(figsize=(16,7))

for i in range(bm_sim.shape[0]):

plt.plot(list(bm_sim.columns), bm_sim.iloc[i][:], color='grey')

plt.title('Brownian Motion Simulation: {} steps and {} paths'.format(steps, n))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Movimiento Browniano (2-D)

# Brownian Bridge

plt.figure(figsize=(16,10))

for i in range(bm_sim.shape[0]):

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], color='blue', linewidth=0.4)

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], 'o', color='black', markersize=0.4)

plt.title('Brownian Motion Simulation: {} steps'.format(steps))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Puente Browniano

Definición:

Un procesos estocástico \(\{X(t)= B(t) - \frac{t}{T} B(T) , 0 \leq t \leq T \}\), es un puente Browniano si satisface las siguientes propiedades:

1.- \(X(0)=X(T)=0\)

2.- \(X(t)\) se distribuye como una normal con media cero y varianza \(t(1-t/T)\)

$$E(X(t)) = 0$$, y $$Var(X(t)) = t(1-t/T)$$

3.- \(Cov(X(s), X(t)) = min(s, t) - \frac{st}{T}\)

Puente Browniano (1-D)

# simulación

steps = 100000 # número de pasos

n = 100 # número de trayectorias

bm_sim = StochasticSimulation(steps=steps, n_times=n).BrownianBridge()

# gráfico

plt.figure(figsize=(16,7))

for i in range(bm_sim.shape[0]):

plt.plot(list(bm_sim.columns), bm_sim.iloc[i][:], color='grey')

plt.title('Brownian Bridge Simulation: {} steps and {} paths'.format(steps, n))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Puente Browniano (2-D)

# Brownian Bridge

plt.figure(figsize=(16,10))

for i in range(bm_sim.shape[0]):

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], color='blue', linewidth=0.4)

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], 'o', color='black', markersize=0.4)

plt.title('Brownian Bridge Simulation: {} steps'.format(steps))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Caminata aleatoria simple

Definición:

La caminata aleatoria en \(\mathbb{Z}\), es la más simple de todas, de ahí su nombre. \(X_i\) toma valores en \(\{−1,1\}\), y la caminata comienza en \(S_n = 0\) y está definida para valores enteros. Las probabilidades de ir a la derecha o a la izquierda se denotan como \(P(X_i=1)\) y \(P(X_i=-1)\), respectivamente, con las siguientes probabilidades para el caso de una caminata aleatoria simétrica:

\begin{equation*}

P(X_i=1)=P(X_i=−1)=1/2

\end{equation*}

Considerando el caso más general, se tiene que el caminante puede ir a la derecha con probabilidad \(p\), y a la izquierda con probabilidad \(1-p\)

\begin{equation*}

P(X_i=1)=p \ \text{ y } \ P(X_i=−1)=1−p

\end{equation*}

Caminata aleatoria simple (1-D)

# simulación

steps = 100000 # número de pasos

n = 100 # número de trayectorias

bm_sim = StochasticSimulation(steps=steps, n_times=n).SimpleRandomWalk(p=0.5)

# gráfico

plt.figure(figsize=(16,7))

for i in range(bm_sim.shape[0]):

plt.plot(list(bm_sim.columns), bm_sim.iloc[i][:], color='grey')

plt.title('Brownian Bridge Simulation: {} steps and {} paths'.format(steps, n))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Caminata aleatoria simple (2-D)

# Brownian Bridge

plt.figure(figsize=(16,10))

for i in range(bm_sim.shape[0]):

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], color='blue', linewidth=0.4)

plt.plot(bm_sim.iloc[0][:], bm_sim.iloc[1][:], 'o', color='black', markersize=0.4)

plt.title('Simple Random Walk Simulation: {} steps'.format(steps))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Movimiento Browniano con deriva y volatilidad

Definición:

Sea \(\{B(t), t \geq 0\}\) un movimiento Browniano estándar. El procesos estocástico \(\{X(t)= \mu t + \sigma B(t), t \geq 0\}\) recibe el nombre de movimiento Browniano con coeficiente de deriva (drift) \(\mu\), y coeficiente de volatilidad (o difusión) \(\sigma\).

Poposición:

La distribucuión de \(X(t)\) es normal con media \(\mu t\), y varianza \(\sigma^2 t\). Y la covarianza entre \(X(s)\) y \(X(t)\) es

$$Cov(X(s), X(t)) = \sigma^2 min(s, t)$$.

Movimiento Browniano con coeficiente de deriva y volatilidad (1-D)

# simulación

steps = 100000 # pasos

n = 100 # trayectorias

bmd_sim = StochasticSimulation(steps=steps,n_times=n).BrownianMotionDrift(mu=1.4, sigma=0.8)

# gráfico

plt.figure(figsize=(16,7))

for i in range(bmd_sim.shape[0]):

plt.plot(list(bmd_sim.columns), bmd_sim.iloc[i][:], color='grey', linewidth=0.4)

plt.title('Brownian motion with drift and volatility Simulation: {} steps and {} paths'.format(steps, n))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Movimiento Browniano con coeficiente de deriva y volatilidad (2-D)

# Brownian motion with drift and volatility

plt.figure(figsize=(14,10))

for i in range(bmd_sim.shape[0]):

plt.plot(bmd_sim.iloc[0][:], bmd_sim.iloc[1][:], color='black', linewidth=0.4)

plt.plot(bmd_sim.iloc[0][:], bmd_sim.iloc[1][:], 'o', color='blue', markersize=0.4)

plt.title('Brownian motion with drift and volatility Simulation: {} steps'.format(steps))

plt.xlabel('Time')

plt.show()

Movimiento Browniano Geométrico

Definición:

Sea \(\{W(t), t\geq 0\}\) es un movimiento Browniano estándar (Proceso de Wiener), el proceso estocástico \(\{S(t)= S(0) \exp\{(\mu t - \sigma^2/2)t + \sigma W(t)\}, S(0)=S_0, t\geq 0\}\) es un movimiento Browniano geométrico con valor esperado y varianza:

\begin{eqnarray}

E[S(t)] & = & S(0) e^{\mu t}, \ \ y \\

Var(S(t)) & = & S(0)^2 \left(e^{2\mu t}\right) \left(e^{\sigma^2 t} -1 \right)

\end{eqnarray}

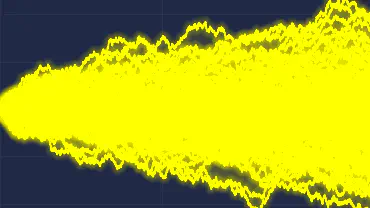

Movimiento Browniano Geométrico (1-D)

# simulation

steps = 100000 # número de pasos

n = 100 # número de trayectorias

S0 = 7.1

alpha=0.3

beta=0.08

gbm_sim = StochasticSimulation(steps=steps, n_times=n).GeometricBrownianMotion(S0=S0, alpha=alpha, beta=beta)

# Geometric Brownian motion

plt.figure(figsize=(16,7))

for i in range(gbm_sim.shape[0]):

plt.plot(list(gbm_sim.columns), gbm_sim.iloc[i][:], color='grey')

plt.title('Geometric Brownian Motion Simulation: {} steps and {} paths'.format(steps, n))

plt.xlabel('Time')

#mplcyberpunk.add_glow_effects()

plt.show()

Movimiento Browniano Geométrico (2-D)

# Geometric Brownian Motion

plt.figure(figsize=(14,10))

for i in range(gbm_sim.shape[0]):

plt.plot(gbm_sim.iloc[0][:], gbm_sim.iloc[1][:], color='black', linewidth=0.4)

plt.plot(gbm_sim.iloc[0][:], gbm_sim.iloc[1][:], 'o', color='blue', markersize=0.4)

plt.title('Geometric Brownian motion Simulation: {} steps'.format(steps))

plt.xlabel('Time')

plt.show()

Julio Cesar Martinez

My research interests include statistics, stochastic processes and data science.